(infografika DG)

Wiele argumentów wskazuje jednak jednocześnie, że ryzyka te są odległe. Wzrost cen obligacji w ostatnim roku nie odbiegał od długookresowego trendu, trwającego od ponad 25 lat – to nie jest jakaś nowa mania, tylko kontynuacja stopniowego spadku długookresowych stóp procentowych. Trwałość i liniowość tego procesu każą sądzić, że stoją za nim jakieś strukturalne czynniki, na przykład nadpodaż oszczędności w stosunku do nowych projektów inwestycyjnych.

Poza tym, trudno sobie wyobrazić, by banki centralne dopuściły do paniki na rynkach obligacji skarbowych – ostatnie lata pokazały, ze władze monetarne są skłonne do łagodzenia panik rynkowych. Ceny obligacji skarbowych w najbardziej rozwiniętych krajach są determinowane pośrednio przez banki centralne – gwałtowny spadek cen obligacji będzie możliwy tylko w momencie, kiedy okaże się, że stopy procentowe będą podnoszone znacznie szybciej niż oczekiwano. A banki centralne raczej nie będą skłonne podejmować decyzji, które miałyby znokautować system finansowy.

Czy rynek obligacji drastycznie nie docenił perspektyw inflacyjnych? Od wielu miesięcy na rynkach finansowych dało się zauważyć dość intrygujące zjawisko – wycena obligacji i instrumentów pochodnych, których notowania zależą od inflacji, sugerowała, że rynek obligacji nie wierzy w powrót inflacji do celu inflacyjnego nawet w perspektywie 5-10 lat. Długookresowe oczekiwania inflacyjne kształtowały się na początku roku w okolicach 1,5 proc., znacząco poniżej celów banków centralnych. Było to o tyle intrygujące, że mainstreamowa teoria ekonomii, która – jak można się domyślać – jest wyznawana przez większość uczestników rynku, wskazuje, że bank centralny jest w stanie w średnim i długim okresie osiągnąć cel inflacyjny bez względu na wzrost gospodarczy.

Skąd zatem tak niskie długookresowe oczekiwania inflacyjne? Są trzy możliwości. Albo rynek nie wierzył w mainstreamową teorię ekonomii. Albo nie wierzył, że banki centralne będą wystarczająco zdeterminowane (przykład Banku Japonii z ostatnich 25 lat pokazuje, że to możliwe). Albo tak niskie oczekiwania inflacyjne zawarte w cenach obligacji to była jakaś anomalia, wynikająca np. z gwałtownego popytu na papiery skarbowe wszelkiego rodzaju.

Bez względu na powód, gdyby doszło do istotnego wzrostu inflacji, rynek obligacji mógłby doznać szoku, bo banki centralne mogłyby zostać zmuszone do podnoszenia stóp procentowych. Czy to jest jednak realne? Żeby doszło do takiego szoku, inflacja musiałaby naprawdę bardzo istotnie wzrosnąć, znacząco ponad cele inflacyjne banków centralnych. To w czasach strukturalnej stagnacji płac jest trudne do wyobrażenia. Poza tym, nawet gdyby doszło do wzrostu inflacji, pomogłoby to zredukować dług (w relacji do dochodów) w wielu krajach, czyniąc kraje te bezpieczniejszymi i obniżając premię za ryzyko – to amortyzowałoby częściowo szok dla obligacji. Wreszcie, wydaje się, że banki centralne prędzej zaakceptują wyższą dynamikę cen niż nokaut systemu finansowego. W ostateczności dojdzie po prostu do monetyzacji długów.

Czy światowy system finansowy będzie miał problemy z płynnością? Jest to problem uznawany za bardzo poważny w świecie finansów, ale rzadko dostrzegany poza nim. Wiele ludzi na rynku bije na alarm, że nowe regulacje bankowe znacząco ograniczają rolę banków inwestycyjnych w zapewnieniu rynkom płynności, czyli m.in. zapewnianiu na tyle dużych obrotów, że zmiany cen mogą odbywać się w płynny sposób. Najgłośniej w tej sprawie wypowiadał się prezes JP Morgan Jamie Dimon, który ostrzegał niedawno, że przy większych szokach banki inwestycyjne nie będą mogły działać jak bufory. Podobne głosy pojawiły się po ostatnich turbulencjach obligacyjnych.

Regulacje nie są jednak jedynym problemem. W kwietniowym raporcie o stabilności finansowej, Międzynarodowy Fundusz Walutowy również napisał, że ryzyka w światowym systemie finansowym przesuwają się z tematu wypłacalności do płynności. Do ryzyk płynnościowych MFW zalicza gwałtowny rozrost roli otwartych funduszy inwestycyjnych (open-ended mutual funds) i funduszy indeksowych (ETF), czyli takich, które inwestują pasywnie w określone indeksy (kupują automatycznie taką ilość papierów, jaki jest ich udział w danym indeksie). Do tego dochodzi szybko rosnący udział obligacji oraz instrumentów mało płynnych w tego typu funduszach. Zdaniem MFW tego typu fundusze działają często stadnie i reaktywnie, czyli wchodzą masowo tam, gdzie ceny rosną i wychodzą masowo z miejsc, gdzie ceny aktywów spadają.

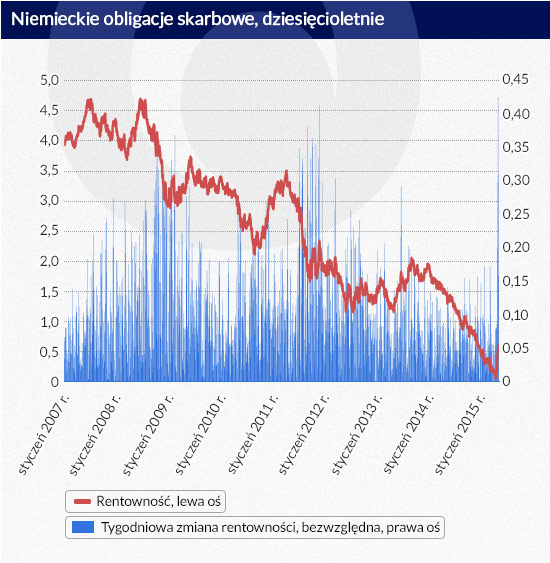

W ostatnim roku na rynkach nastąpiło kilka wydarzeń, które często są przedstawiane jako symptom ograniczonej płynności. Przede wszystkim, są to gwałtowne wahania walut – dolar zyskał w ciągu roku do euro niemal 30 proc. Każdy pamięta też paniczne wahania na rynkach rosyjskiego rubla czy szwajcarskiego franka. Powody zawsze są różne, ale skala zmian za każdym razem zaskakująca. Do tego należy dodać wahania na rynkach obligacji – nie tylko te ostatnie, ale również chwilowy gwałtowny spadek rentowności obligacji amerykańskich w październiku 2014 r. We wszystkich przypadkach pojawiały się opinie, że w momencie wyprzedaży brakowało inwestorów, którzy byliby w stanie podjąć ryzyko i zapewnić płynność sprzedającym (we wszystkich przypadkach po początkowej gwałtownej przecenie nastąpiło częściowe odbicie).

Czy jednak dzisiejszy świat różni się od tego sprzed siedmiu lat, kiedy rynek nie był w stanie zapewnić płynności bankowi Lehman Brothers, lub sprzed pięciu lat, kiedy płynności brakowało Hiszpanii i Włochom? Czy jest jakiś dobry sposób zapobiegania stadnym zachowaniom inwestorów, inny niż ograniczenia w przepływie kapitału?

Zobaczmy, co wyniknie z obligacyjnej wyprzedaży. Na razie wygląda ona na solidną i zdrową korektę po ewidentnie nadmiernym wzroście cen w pierwszym kwartale. Nie powinna przerodzić się w paniczną ucieczkę od bezpiecznych obligacji, bo do tego nie ma powodu. Ale ryzyka, o których obligacyjne turbulencje przypomniały, są warte uwagi.

INFORMACJE O PRZETWARZANIU TWOICH DANYCH OSOBOWYCH

Administratorem Twoich danych osobowych przekazywanych podczas rejestracji w serwisie Obligacje.pl, jest: Obligacje.pl sp. z o.o. z siedzibą w Warszawie, ul. Złota 59, 00-120 Warszawa, KRS nr 0000394325.

Możesz skontaktować się z nami za pośrednictwem poczty elektronicznej (bok@obligacje.pl) lub telefonicznie (022 110-03-67). Kontakt telefoniczny dostępny jest od poniedziałku do piątku, w godzinach od 10:00 do 16:00.

Cele i podstawa przetwarzania Twoich danych osobowych

Twoje dane osobowe gromadzimy jednorazowo, wyłącznie gdy zakładasz konto i/lub dokonujesz zakupu Usług Płatnych w serwisie Obligacje.pl.

Twoje podstawowe dane osobowe

Gdy zakładasz konto w serwisie Obligacje.pl, gromadzimy jedynie te dane osobowe, które są niezbędne dla prawidłowego świadczenia przez nas usług i wykonania umowy, czyli:

Twoje dane, o których mowa powyżej, przetwarzamy wyłącznie po to, abyśmy mogli wywiązać się z zawartej z Tobą umowy o świadczenie usług, gdy korzystasz z serwisu Obligacje.pl.

Dane osobowe przetwarzane w celu dostarczania Ci informacji o wskazanych przez Ciebie emitentach oraz obligacjach

Jeżeli na swoim koncie wskażesz listę emitentów oraz obligacji, które chcesz obserwować będziemy na Twój adres e-mail przesyłać powiadomienia wraz z aktywnym linkiem dotyczące zmiany notowań wskazanych obligacji, ważnych dat z nimi związanych oraz nowych informacji w serwisie Obligacje.pl o wskazanym emitencie. Te dane przetwarzamy po to, abyśmy mogli wywiązać się z zawartej z Tobą umowy o świadczenie usług, gdy korzystasz z serwisu Obligacje.pl i decydujesz się na korzystanie z takich usług.

Jeśli będziesz chciał zrezygnować z otrzymywania powiadomień, w każdej chwili możesz anulować subskrypcję, wycofując odpowiednie zgody w panelu konfiguracyjnym Twojego konta. Jeśli wolisz, swoje żądanie możesz przesłać nam pocztą elektroniczną lub też zgłosić je telefonicznie.

Dane osobowe przetwarzane w celu dostarczania Ci informacji o aktualnych ofertach

Jeśli wyraziłeś na to zgodę, zaznaczając odpowiednie pole w formularzu rejestracyjnym lub panelu konfiguracyjnym Twojego konta, od czasu do czasu będziemy na Twój adres e-mail przesyłać informacje o aktualnych publicznych emisjach papierów wartościowych, a także informacje o nowościach w serwisie Obligacje.pl.

Także i taką zgodę możesz cofnąć w każdym czasie, korzystając z odpowiedniej opcji w panelu konfiguracji konta. Jeśli wolisz, swoje żądanie możesz przesłać nam pocztą elektroniczną lub też zgłosić je telefonicznie. Wycofanie zgody nie wpływa na zgodność z prawem przetwarzania, którego dokonaliśmy na podstawie Twojej zgody przed jej wycofaniem.

Wyrażenie przez Ciebie zgody na przetwarzanie danych osobowych w tym zakresie jest dobrowolne i nie stanowi warunku założenia konta w serwisie.

Jak długo przechowujemy Twoje dane osobowe?

Twoje dane przetwarzamy tylko tak długo, jak to niezbędne – co oznacza, że usuniemy je, gdy zlikwidujesz swoje konto w serwisie Obligacje.pl bądź w inny sposób rozwiążesz z nami umowę o dostęp do serwisu.

Kto ma dostęp do Twoich danych osobowych?

Do Twoich danych osobowych mamy dostęp wyłącznie my, w tym nasi upoważnieni pracownicy.

Dane te mogą być ponadto przetwarzanie przez naszych współpracowników, którzy świadczą usługi na naszą rzecz, w szczególności w zakresie obsługi księgowej, obsługi IT lub hostingu.

Jeżeli korzystasz z płatności elektronicznych lub kartą płatniczą, możemy udostępniać Twoje dane w zakresie niezbędnym do dokonania płatności firmom obsługującym płatności w serwisie.

Jeżeli wyraziłeś na to zgodę i korzystasz z konta bezpłatnego, niektóre Twoje dane możemy udostępniać naszym partnerom, którymi są współpracujące z nami domy i biura maklerskie, a także krajowe podmioty przeprowadzające prywatne emisje obligacji.

Twoje prawa

W związku z przetwarzaniem Twoich danych osobowych przez serwis Obligacje.pl przysługują Ci różnorodne prawa, o których chcielibyśmy poinformować poniżej.

Wszelkie żądania związane z Twoimi prawami możesz zgłosić nam za pośrednictwem poczty elektronicznej (bok@obligacje.pl) lub poczty tradycyjnej (na adres wskazany powyżej).

Chcemy prawidłowo zabezpieczyć Twoje dane, dlatego też przed wykonaniem Twoich poleceń zastrzegamy sobie możliwość zadania Ci dodatkowych pytań, aby potwierdzić Twoją tożsamość.

Masz prawo dostępu do Twoich danych osobowych

Przysługuje Ci prawo dostępu do treści Twoich danych osobowych, a także prawo do uzyskania potwierdzenia, czy dane te są przetwarzane.

Ponadto w każdej chwili możesz zwrócić się do nas o następujące informacje:

Przysługuje Ci również prawo uzyskania kopii Twoich danych osobowych. Pierwszą taką kopię wydamy Ci bezpłatnie.

Masz prawo żądania sprostowania Twoich danych osobowych

Dbamy o to, by Twoje dane były poprawne i kompletne. Jeśli mimo tego stwierdzisz, że tak nie jest – powiedz nam o tym. W każdym momencie przysługuje Ci prawo sprostowania lub uzupełnienia danych.

Masz prawo żądania ograniczenia przetwarzania Twoich danych osobowych

W pewnych przypadkach możesz żądać, by przetwarzanie Twoich danych osobowych zostało przez nas ograniczone wyłącznie do ich posiadania:

Masz prawo żądania usunięcia Twoich danych osobowych

W pewnych przypadkach możesz żądać, by zgromadzone przez nas Twoje dane osobowe zostały usunięte. Prawo to przysługuje Ci, gdy:

Masz prawo wnieść sprzeciw wobec przetwarzania Twoich danych osobowych

Przysługuje Ci prawo wniesienia sprzeciwu wobec przetwarzania Twoich danych osobowych. Sprzeciw ten będzie uzasadniony, jeśli jego podstawą będą przyczyny związane z Twoją szczególną sytuacją.

Możesz również wnieść sprzeciw, jeśli Twoje dane osobowe wykorzystywane były przez nas dla celów marketingu bezpośredniego.

Masz prawo przenosić Twoje dane osobowe

Masz prawo żądać, by Twoje dane osobowe podane przy rejestracji w serwisie zostały Ci przez nas wydane w ustrukturyzowanym, nadającym się do odczytu maszynowego i powszechnie używanym formacie.

Możesz przesłać te dane innemu administratorowi bez jakichkolwiek przeszkód z naszej strony.

Możesz również zwrócić się do nas o przekazanie Twoich danych wprost innemu administratorowi – wykonamy to, o ile tylko będzie to technicznie możliwe.

Prawo wniesienia skargi do organu nadzorczego

Dokładamy najwyższych starań, by zapewnić najpełniejszą ochronę Twoich danych osobowych zgodnie z przepisami obowiązującego prawa.

Jeśli mimo to uznasz, że przetwarzamy Twoje dane osobowe niezgodnie z prawem, przysługuje Ci prawo wniesienia skargi do organu nadzorczego.

W przypadku Polski organem nadzorczym jest Prezes Urzędu Ochrony Danych Osobowych.

Możesz jednak wnieść skargę również do organu nadzorczego państwa członkowskiego Unii Europejskiej, które jest miejscem Twego zwykłego pobytu, miejscem pracy lub miejscem popełnienia domniemanego naruszenia prawa.

Nie profilujemy

Twoje dane osobowe przetwarzamy w sposób zautomatyzowany. Nie stosujemy jednak profilowania.

Kontakt z nami

Jeśli jakiekolwiek informacje przedstawione powyżej wydają Ci się niejasne, chętnie udzielimy dodatkowych wyjaśnień. Wszelkie pytania związane z polityką prywatności prosimy kierować pocztą elektroniczną (bok@obligacje.pl) lub pocztą tradycyjną (na adres wskazany powyżej).

Zaloguj się

Zaloguj się