Czym jest emerytura, wiemy wszyscy. Większość z nas zakłada, że w dobrym zdrowiu dobrniemy do dnia, w którym otrzymamy pierwszy przelew z ZUS. Nie martwimy się przesadnie kwotą tego przelewu, bo i tak nie mamy wpływu na przepisy, na podstawie których Zakład Ubezpieczeń Społecznych wylicza emerytury. Temat jednak jest ważny i warto znać kilka podstawowych faktów na temat naszego systemu emerytalnego, aby maksymalnie wykorzystać możliwości, które nam oferuje i zmaksymalizować pożytki, które będziemy w przyszłości otrzymywać.

Po pierwsze powinniśmy wiedzieć, że wysokość otrzymanej przez nas w przyszłości emerytury z ZUS może nie być dla nas satysfakcjonująca. Najlepiej obrazuje to zagadnienie wskaźnik zwany stopą zastąpienia. Stopa zastąpienia to procentowy wskaźnik pokazujący stosunek między średnim wynagrodzeniem otrzymywanym za czas pracy zarobkowej, a przeciętną emeryturą, jaką pracownik otrzyma po osiągnięciu wieku emerytalnego. Jak wynika z opublikowanego w tym roku raportu Komisji Europejskiej w ramach kolejnej edycji „Semestru europejskiego”, stopa zastąpienia w Polsce będzie się kurczyć i z obecnego poziomu około 54 proc. ma spaść do zaledwie 25 proc. w 2060 roku. Oznacza to, że przechodząc na emeryturę w 2060 roku otrzymamy tylko jedną czwartą swojego wcześniejszego wynagrodzenia. Na zlecenie ZUS dr. Jarosław Oczki z Wydziału Nauk Ekonomicznych i Zarządzania UMK w Toruniu wraz zespołem sporządził raport, w którym stwierdzono, że „przy założeniu wieku emerytalnego 60/65 stopa zastąpienia w 2060 r. może wynosić nawet 18,7 proc.”. Warto też mieć na uwadze fakt, że stopa zastąpienia w Polsce będzie jedną z najniższych w krajach rozwiniętych, czego mogliśmy się dowiedzieć z raportu "OECD Pensions at a Glance" opublikowanego w grudniu 2021 roku.

Powodów takiego stanu rzeczy jest kilka. A najważniejszy to demografia. Jest nas coraz mniej. Według raportu Komisji Europejskiej „The 2021 Ageing Report Economic & Budgetary Projections for the EU Member States (2019 – 2070)”, ludność Polski skurczy się o 20 proc. przed 2070 r. Wydłuża się długość naszego życia, a także przybywa nam seniorów. Raport GUS oparty na wynikach spisu powszechnego w 2021 r. wskazuje, że porównaniu do sytuacji sprzed 10 lat, liczebność osób w wieku produkcyjnym spadła o 2,2 miliona. Równolegle w ostatnim dziesięcioleciu przybyło prawie 2 mln seniorów.

Co możemy zrobić, aby nie martwić się wysokością emerytury w przyszłości?

Można pracować dłużej, choć nie każdy będzie fanem takiego rozwiązania. Możemy również rozważyć samodzielne oszczędzanie z myślą o emeryturze. Wbrew obiegowej opinii wcale nie musimy odkładać sporych kwot. Choć oczywiście im większe, tym lepiej dla nas. W oszczędzaniu ważne jest, aby robić to regularnie i przez bardzo długi czas. Najlepiej założyć 20 lub nawet 25-letni horyzont dla naszych oszczędności. Wtedy uda nam się zauważyć jak działa „magia procentu składanego”.

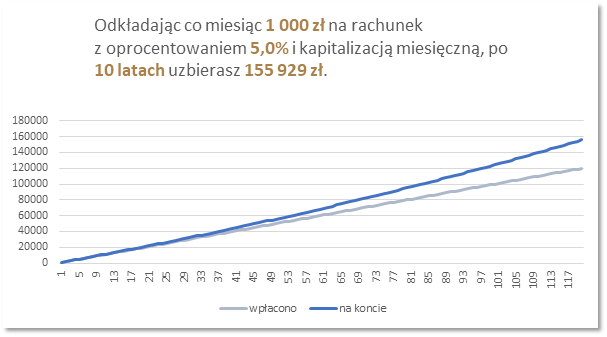

Rys.1 Opracowanie własne

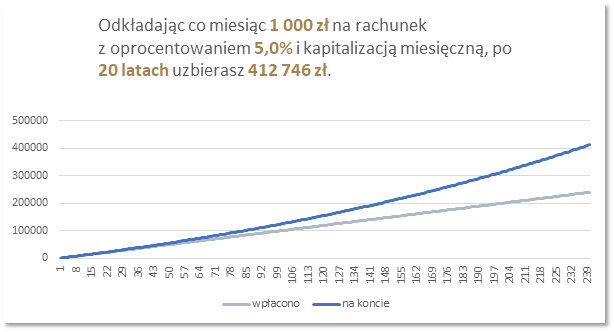

Rys. 2 Opracowanie własne

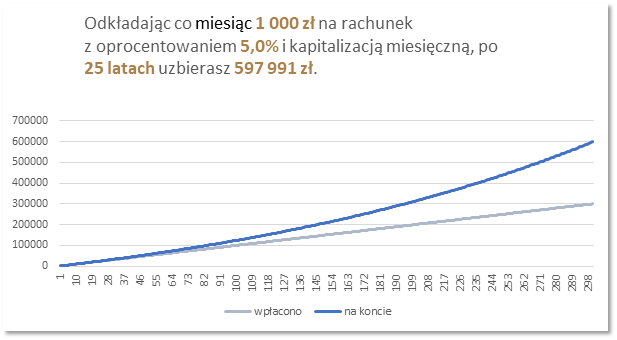

Rys. 3 Opracowanie własne

Na powyższych wykresach widać co dzieje się z naszymi oszczędnościami, jeśli założymy, że chcielibyśmy odkładać co miesiąc 1000 zł na rachunku z oprocentowaniem 5 proc. rocznie, z kapitalizacją miesięczną. Po 10 latach z naszych wpłat mamy zaoszczędzone 120 000 zł oraz 35 929 zł odsetek. Tu jeszcze żadnej „magii” nie widać. Po 20 latach takiego regularnego oszczędzania dysponujemy kwotą 240 000 zł w wpłat oraz 172 746 zł odsetek. Zaczyna być widoczne działanie procentu składanego. Zaś po kolejnych pięciu latach nasze oszczędności praktycznie się podwajają, gdyż z wpłat mamy kwotę 300 000 zł oraz 297 991 zł odsetek. Opisany przykład nie uwzględnia ewentualnych kosztów prowadzenia takiego rachunku ani kwestii podatkowych.

Wróćmy jeszcze do naszego systemu emerytalnego. ZUS nie jest jedyną instytucją, która może wypłacać nam emeryturę. System emerytalny został osadzony na trzech filarach, a wypłata tradycyjnie rozumianej emerytury z ZUS to tylko pierwszy filar. Filar drugi to dawniej OFE (Otwarte Fundusz Emerytalne), obecnie PPK (Pracownicze Plany Kapitałowe), a filar trzeci to dobrowolnie zakładane przez Polaków rachunki IKE (Indywidualne Konta Emerytalne) i IKZE (Indywidualne Konta Zabezpieczenia Emerytalnego) lub dobrowolne grupowe PPE (Pracownicze Plany Emerytalne).

Wiele instytucji finansowych oferuje prowadzenie kont IKE. Zajmują się tym m.in. powszechne towarzystwa emerytalne (PTE), towarzystwa funduszy inwestycyjnych (TFI), banki, towarzystwa ubezpieczeniowe i domy maklerskie. Przy wpłatach na IKE obowiązuje ustawowy roczny limit wpłat, który wynosi 3-krotność przeciętnego wynagrodzenia. W 2022 roku limit wynosi 17 766 zł. Niezależnie od tego, gdzie założyliśmy IKE, możemy posiadać tylko jeden taki rachunek. Największą zaletą IKE są korzyści podatkowe, czyli brak konieczności zapłaty 19 proc. podatku od zysków kapitałowych, jeśli wypłacimy środki dopiero po uzyskaniu uprawnień emerytalnych. IKE nie można wprawdzie dzielić ze współmałżonkiem, ale zebrane na nim środki podlegają dziedziczeniu. Dodatkowo kapitał zgromadzony na rachunku nie podlega podatkowi od spadków i darowizn oraz podatkowi dochodowemu.

W przypadku IKZE również obowiązują limity wpłat i można posiadać tylko jeden taki rachunek. W 2022 roku limit wpłat na IKZE wynosi 7 106,40 zł oraz 10 659,60 zł dla osób prowadzących pozarolniczą działalność gospodarczą. IKZE tym różni się od IKE, że wprawdzie i w tym przypadku nie płacimy 19 proc. podatku od zysków kapitałowych, ale musimy zapłacić 10-proc. zryczałtowany podatek dochodowy w momencie wypłaty środków. Kwota ta obejmuje nie tylko wygenerowane zyski, ale również sumę wpłat. Kwotę tę zapłacą również osoby, które odziedziczą środki z IKZE, ale nie zapłacą podatku od spadków i darowizn. Podstawowa zaleta IKZE kryje się jednak w tym, że wpłaty na IKZE możemy odliczyć od dochodu do opodatkowania. W konsekwencji możemy co roku płacić niższy podatek dochodowy lub otrzymywać zwrot od Urzędu Skarbowego.

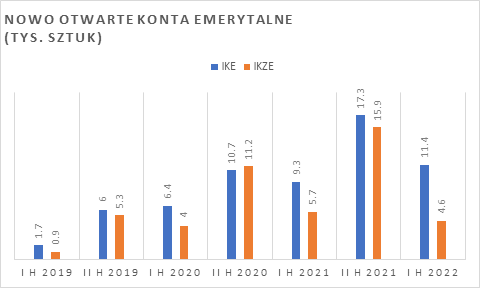

W ostatnich latach brokerzy obserwują wzrost zainteresowania maklerskimi rachunkami IKE/IKZE. Nie bez znaczenia było zapewne pocovidowe odbicie na giełdach. Zazwyczaj przed końcem roku obserwujemy wzmożone zainteresowanie wśród Klientów, którzy chcieliby skorzystać z podatkowych zalet tych rachunków. Z danych publikowanych przez KNF po pierwszym półroczu tego roku wiemy, że instytucje finansowe prowadziły 797 125 kont IKE, z czego 89 818 w formie rachunku maklerskiego. Rachunków IKZE było 463 211 w tym 56 217 jako rachunki maklerskie. Popularność maklerskiego IKE/IKZE powoli rośnie i to zjawisko nie powinno dziwić. Taki rachunek daje możliwość inwestowania w wiele atrakcyjnych rodzajów instrumentów finansowych. Najpopularniejsze to oczywiście akcje czy obligacje, ale zainteresowaniem Klientów cieszą się również certyfikaty inwestycyjne i ETFy.

Rys. 4 Opracowanie własne na podstawie danych KNF

Noble Securities w swojej ofercie posiada maklerskie rachunki IKE oraz IKZE. Rachunki IKE Premium oraz IKZE Premium można otworzyć bezpłatnie w jednym z oddziałów Noble Securities, zaś rachunek IKZE można również założyć online za pośrednictwem strony internetowej www.noblesecurities.pl.

Dodatkowo do końca 2022 roku obniżyliśmy stawki prowizji przy składaniu zleceń z rachunków IKE i IKZE, za pomocą Internetu:

Każdy klient, który posiada rachunki IKE i IKZE w naszym domu maklerskim może samodzielnie dobierać instrumenty finansowe (jak obligacje, akcje, ETF-y) i decydować o swoim portfelu, lub skorzystać ze wsparcia dzięki usłudze doradztwa inwestycyjnego.

Eliza Dąbrowska

Dyrektor do spraw rozwoju usługi doradztwa inwestycyjnego

Noble Securities S.A.

* Informacje o prowizjach i opłatach związanych z korzystaniem z rachunków IKE i rachunku IKZE zawarte są w Tabela opłat i prowizji Noble Securities S.A.

Należy też mieć zawsze na uwadze, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem.

INFORMACJE O PRZETWARZANIU TWOICH DANYCH OSOBOWYCH

Administratorem Twoich danych osobowych przekazywanych podczas rejestracji w serwisie Obligacje.pl, jest: Obligacje.pl sp. z o.o. z siedzibą w Warszawie, ul. Złota 59, 00-120 Warszawa, KRS nr 0000394325.

Możesz skontaktować się z nami za pośrednictwem poczty elektronicznej (bok@obligacje.pl) lub telefonicznie (022 110-03-67). Kontakt telefoniczny dostępny jest od poniedziałku do piątku, w godzinach od 10:00 do 16:00.

Cele i podstawa przetwarzania Twoich danych osobowych

Twoje dane osobowe gromadzimy jednorazowo, wyłącznie gdy zakładasz konto i/lub dokonujesz zakupu Usług Płatnych w serwisie Obligacje.pl.

Twoje podstawowe dane osobowe

Gdy zakładasz konto w serwisie Obligacje.pl, gromadzimy jedynie te dane osobowe, które są niezbędne dla prawidłowego świadczenia przez nas usług i wykonania umowy, czyli:

Twoje dane, o których mowa powyżej, przetwarzamy wyłącznie po to, abyśmy mogli wywiązać się z zawartej z Tobą umowy o świadczenie usług, gdy korzystasz z serwisu Obligacje.pl.

Dane osobowe przetwarzane w celu dostarczania Ci informacji o wskazanych przez Ciebie emitentach oraz obligacjach

Jeżeli na swoim koncie wskażesz listę emitentów oraz obligacji, które chcesz obserwować będziemy na Twój adres e-mail przesyłać powiadomienia wraz z aktywnym linkiem dotyczące zmiany notowań wskazanych obligacji, ważnych dat z nimi związanych oraz nowych informacji w serwisie Obligacje.pl o wskazanym emitencie. Te dane przetwarzamy po to, abyśmy mogli wywiązać się z zawartej z Tobą umowy o świadczenie usług, gdy korzystasz z serwisu Obligacje.pl i decydujesz się na korzystanie z takich usług.

Jeśli będziesz chciał zrezygnować z otrzymywania powiadomień, w każdej chwili możesz anulować subskrypcję, wycofując odpowiednie zgody w panelu konfiguracyjnym Twojego konta. Jeśli wolisz, swoje żądanie możesz przesłać nam pocztą elektroniczną lub też zgłosić je telefonicznie.

Dane osobowe przetwarzane w celu dostarczania Ci informacji o aktualnych ofertach

Jeśli wyraziłeś na to zgodę, zaznaczając odpowiednie pole w formularzu rejestracyjnym lub panelu konfiguracyjnym Twojego konta, od czasu do czasu będziemy na Twój adres e-mail przesyłać informacje o aktualnych publicznych emisjach papierów wartościowych, a także informacje o nowościach w serwisie Obligacje.pl.

Także i taką zgodę możesz cofnąć w każdym czasie, korzystając z odpowiedniej opcji w panelu konfiguracji konta. Jeśli wolisz, swoje żądanie możesz przesłać nam pocztą elektroniczną lub też zgłosić je telefonicznie. Wycofanie zgody nie wpływa na zgodność z prawem przetwarzania, którego dokonaliśmy na podstawie Twojej zgody przed jej wycofaniem.

Wyrażenie przez Ciebie zgody na przetwarzanie danych osobowych w tym zakresie jest dobrowolne i nie stanowi warunku założenia konta w serwisie.

Jak długo przechowujemy Twoje dane osobowe?

Twoje dane przetwarzamy tylko tak długo, jak to niezbędne – co oznacza, że usuniemy je, gdy zlikwidujesz swoje konto w serwisie Obligacje.pl bądź w inny sposób rozwiążesz z nami umowę o dostęp do serwisu.

Kto ma dostęp do Twoich danych osobowych?

Do Twoich danych osobowych mamy dostęp wyłącznie my, w tym nasi upoważnieni pracownicy.

Dane te mogą być ponadto przetwarzanie przez naszych współpracowników, którzy świadczą usługi na naszą rzecz, w szczególności w zakresie obsługi księgowej, obsługi IT lub hostingu.

Jeżeli korzystasz z płatności elektronicznych lub kartą płatniczą, możemy udostępniać Twoje dane w zakresie niezbędnym do dokonania płatności firmom obsługującym płatności w serwisie.

Jeżeli wyraziłeś na to zgodę i korzystasz z konta bezpłatnego, niektóre Twoje dane możemy udostępniać naszym partnerom, którymi są współpracujące z nami domy i biura maklerskie, a także krajowe podmioty przeprowadzające prywatne emisje obligacji.

Twoje prawa

W związku z przetwarzaniem Twoich danych osobowych przez serwis Obligacje.pl przysługują Ci różnorodne prawa, o których chcielibyśmy poinformować poniżej.

Wszelkie żądania związane z Twoimi prawami możesz zgłosić nam za pośrednictwem poczty elektronicznej (bok@obligacje.pl) lub poczty tradycyjnej (na adres wskazany powyżej).

Chcemy prawidłowo zabezpieczyć Twoje dane, dlatego też przed wykonaniem Twoich poleceń zastrzegamy sobie możliwość zadania Ci dodatkowych pytań, aby potwierdzić Twoją tożsamość.

Masz prawo dostępu do Twoich danych osobowych

Przysługuje Ci prawo dostępu do treści Twoich danych osobowych, a także prawo do uzyskania potwierdzenia, czy dane te są przetwarzane.

Ponadto w każdej chwili możesz zwrócić się do nas o następujące informacje:

Przysługuje Ci również prawo uzyskania kopii Twoich danych osobowych. Pierwszą taką kopię wydamy Ci bezpłatnie.

Masz prawo żądania sprostowania Twoich danych osobowych

Dbamy o to, by Twoje dane były poprawne i kompletne. Jeśli mimo tego stwierdzisz, że tak nie jest – powiedz nam o tym. W każdym momencie przysługuje Ci prawo sprostowania lub uzupełnienia danych.

Masz prawo żądania ograniczenia przetwarzania Twoich danych osobowych

W pewnych przypadkach możesz żądać, by przetwarzanie Twoich danych osobowych zostało przez nas ograniczone wyłącznie do ich posiadania:

Masz prawo żądania usunięcia Twoich danych osobowych

W pewnych przypadkach możesz żądać, by zgromadzone przez nas Twoje dane osobowe zostały usunięte. Prawo to przysługuje Ci, gdy:

Masz prawo wnieść sprzeciw wobec przetwarzania Twoich danych osobowych

Przysługuje Ci prawo wniesienia sprzeciwu wobec przetwarzania Twoich danych osobowych. Sprzeciw ten będzie uzasadniony, jeśli jego podstawą będą przyczyny związane z Twoją szczególną sytuacją.

Możesz również wnieść sprzeciw, jeśli Twoje dane osobowe wykorzystywane były przez nas dla celów marketingu bezpośredniego.

Masz prawo przenosić Twoje dane osobowe

Masz prawo żądać, by Twoje dane osobowe podane przy rejestracji w serwisie zostały Ci przez nas wydane w ustrukturyzowanym, nadającym się do odczytu maszynowego i powszechnie używanym formacie.

Możesz przesłać te dane innemu administratorowi bez jakichkolwiek przeszkód z naszej strony.

Możesz również zwrócić się do nas o przekazanie Twoich danych wprost innemu administratorowi – wykonamy to, o ile tylko będzie to technicznie możliwe.

Prawo wniesienia skargi do organu nadzorczego

Dokładamy najwyższych starań, by zapewnić najpełniejszą ochronę Twoich danych osobowych zgodnie z przepisami obowiązującego prawa.

Jeśli mimo to uznasz, że przetwarzamy Twoje dane osobowe niezgodnie z prawem, przysługuje Ci prawo wniesienia skargi do organu nadzorczego.

W przypadku Polski organem nadzorczym jest Prezes Urzędu Ochrony Danych Osobowych.

Możesz jednak wnieść skargę również do organu nadzorczego państwa członkowskiego Unii Europejskiej, które jest miejscem Twego zwykłego pobytu, miejscem pracy lub miejscem popełnienia domniemanego naruszenia prawa.

Nie profilujemy

Twoje dane osobowe przetwarzamy w sposób zautomatyzowany. Nie stosujemy jednak profilowania.

Kontakt z nami

Jeśli jakiekolwiek informacje przedstawione powyżej wydają Ci się niejasne, chętnie udzielimy dodatkowych wyjaśnień. Wszelkie pytania związane z polityką prywatności prosimy kierować pocztą elektroniczną (bok@obligacje.pl) lub pocztą tradycyjną (na adres wskazany powyżej).

Zaloguj się

Zaloguj się