W takich momentach należy skoncentrować się na megatrendzie ekonomicznym i wyłapywać mniej oczywiste sygnały. Jednym z takich sygnałów była ostatnia, katastrofalna aukcja niemieckich piętnastoletnich obligacji skarbowych. Niemiecka agencja finansowa (Finanzagentur GmbH) musiała zatrzymać część wynoszącej 2,5 mld euro docelowej kwoty sprzedaży, plasując obligacje o wartości zaledwie 1,73 mld euro ze względu na wyjątkowo słaby popyt. Stosunek popytu do podaży (bid-to-cover) wyniósł 1,06x, co stanowi najniższą w historii wartość odnotowaną dla papierów z takim terminem wykupu, mimo iż obligacje oferowały dodatnią rentowność w sytuacji, gdy większość niemieckich papierów dłużnych nadal generuje ujemny zwrot.

Najdziwniejsze w tej historii jest to, że rynek całkowicie zignorował tę aukcję. Rentowności europejskich obligacji skarbowych, w tym również niemieckich, na zamknięciu odnotowały spadek.

Ta sytuacja jest wysoce niepokojąca. Czy ktoś poza Europejskim Bankiem Centralnym kupuje niemieckie obligacje skarbowe? To zasadnicze pytanie w odniesieniu do obligacji niemieckich, jak również tych, których rentowności niebezpiecznie zbliżają się do 0 proc., m.in. francuskich, hiszpańskich i portugalskich. W istocie można założyć, że popyt na europejskie obligacje skarbowe zacznie gwałtownie spadać przed rozpoczęciem ograniczania skupu aktywów przez EBC. W takim przypadku można się spodziewać, że po eliminacji głównego źródła wsparcia przeszacowanie będzie miało dramatyczny charakter.

Europejskie obligacje skarbowe są ściśle skorelowane ze swoimi amerykańskimi odpowiednikami. Dlatego dopóki rentowności papierów amerykańskich znajdują się w granicach wąskiego przedziału, rentowności obligacji europejskich również pozostaną ograniczone. Przewidujemy, że oba rynki w dalszym ciągu będą podążać tą samą ścieżką do czasu wyborów w Niemczech. Nowy niemiecki rząd najprawdopodobniej doprowadzi do koniecznych zmian na europejskim rynku obligacji – wyższe rentowności i mniejsze rozpiętości w obszarze obligacji skarbowych.

Do jesieni jednak istotne jest ustalenie, czy amerykańskie obligacje skarbowe pozostaną na obecnych poziomach, czy nie. Jeżeli tak, rentowności niemieckich dziesięcioletnich obligacji skarbowych mogą nie przekroczyć 0 proc. do czasu wyborów. Z drugiej strony, jeżeli rentowności papierów amerykańskich do września osiągną 2 proc., istnieje szansa, że rentowności niemieckich obligacji skarbowych jeszcze przed wyborami przyjmą wartości dodatnie.

Rentowności papierów amerykańskich wysyłają sprzeczne sygnały. Środowa metryka przetargowa dotycząca sprzedaży wartych 61 mld USD pięcioletnich papierów skarbowych była wyjątkowo solidna. Wskaźnik bid-to-cover był najwyższy od września, a popyt ze strony inwestorów zagranicznych – najwyższy od sierpnia.

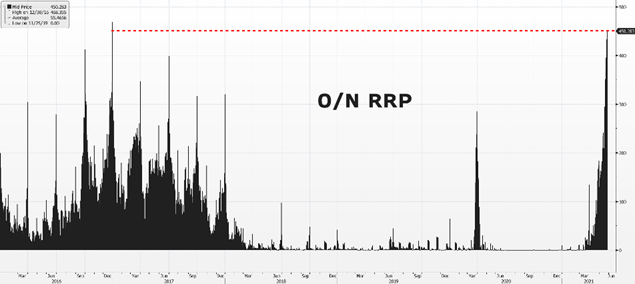

Wzrost popytu na amerykańskie obligacje skarbowe można tłumaczyć istnym tsunami płynności, którego sam rynek pieniężny nie jest w stanie opanować. Wolumen transakcji warunkowej sprzedaży (reverse repo) Fed stale rośnie, a część tej płynności może zacząć przenikać na rynek papierów o dłuższych terminach wykupu. Wskazuje to na możliwość, że może to stanowić strategię Fed mającą na celu utrzymanie kontroli nad amerykańską krzywą dochodowości w miarę, jak gospodarka zaczyna się ożywiać. Powątpiewamy jednak, by taka strategia okazała się skuteczna w przypadku, gdyby presje inflacyjne w dalszym ciągu rosły.

Dlaczego amerykańskie obligacje skarbowe utrzymują się w wąskim przedziale?

Rentowności amerykańskich obligacji skarbowych pozostają w wąskim przedziale pomiędzy 1,50 proc. a 1,70 proc., ponieważ dane makroekonomiczne są coraz bardziej zróżnicowane. Mimo iż zatory i otwieranie gospodarki wyraźnie nasilają presje inflacyjne, brak siły roboczej oraz spowolnienie wzrostu zaufania konsumentów mogą potencjalnie zahamować ożywienie gospodarcze. Taki scenariusz oddaliłby oczekiwania, że Rezerwa Federalna rozpocznie ograniczanie skupu aktywów wcześniej, niż przewidywano, utrzymując rentowności w granicach wąskiego przedziału.

Co może stanowić katalizator dla rentowności papierów amerykańskich, aby wybiły się powyżej lub poniżej tego przedziału?

Inflacja

Naszym zdaniem jest bardziej prawdopodobne, że rentowności amerykańskich dziesięcioletnich obligacji skarbowych wybiją się powyżej 1,75 proc. i wzrosną powyżej 2 proc. w miarę nasilania się presji inflacyjnych, niż że pójdą w dół. Według wstępnych danych Uniwersytetu Michigan, 65 proc. respondentów przewiduje w przyszłym roku wzrost inflacji powyżej 3 proc. Oczekiwania dotyczące najbliższych pięciu lat są nadal wysokie – w opinii 55 proc. respondentów inflacja zdecydowanie przekroczy 3 proc. Rynek obligacji w większym stopniu uwzględnia w wycenach oczekiwania inflacyjne, niż twarde dane dotyczące inflacji. Dzisiejsze dane dotyczące PCE oraz ostateczne dane z badania przeprowadzonego przez Uniwersytet Michigan mogą mieć zatem zasadnicze znaczenie dla wzrostu rentowności powyżej progu opłacalności.

Ograniczanie skupu aktywów

Obawy związane z ograniczaniem skupu aktywów spowodują wzrost rentowności amerykańskich obligacji skarbowych, a tym samym zahamują wzrost oczekiwań inflacyjnych. Mogliśmy to zaobserwować w ubiegłym tygodniu, kiedy rentowności powyżej progu opłacalności poszły w dół z poziomu wieloletnich maksimów po publikacji protokołu z posiedzenia FOMC, wskazującego na gotowość członków Komitetu do poruszenia kwestii ograniczania skupu aktywów na następnych posiedzeniach. Ograniczanie skupu aktywów to w istocie forma zaostrzania warunków finansowych przez Rezerwę Federalną poprzez zmniejszanie kwot zastrzyków finansowych kierowanych na rynek. W opublikowanej ostatnio analizie Zoltan Pozsar, guru rynku pieniężnego z Credit Suisse, podkreślił, że w przypadku, gdyby Rezerwa Federalna zapowiedziała ograniczanie skupu aktywów przy równoczesnym zniesieniu zakazu podwyższania wartości aktywów przez Wells Fargo, system odniósłby korzyść z dodatkowego popytu na amerykańskie obligacje skarbowe. Mimo iż jest to zasadny argument, w znacznej mierze zależy on od tego, o ile wzrośnie inflacja. Według wstępnych danych Uniwersytetu Michigan, 43 proc. respondentów przewiduje w przyszłym roku wzrost inflacji powyżej 5 proc. W takiej sytuacji ograniczanie skupu aktywów mogłoby nie dość skutecznie zahamować inflację, a bank centralny mógłby zostać zmuszony do podwyższenia stóp procentowych.

Jakiekolwiek rozważania na temat ograniczania skupu aktywów w Europie są bezprzedmiotowe, o ile najpierw nie zostaną przeprowadzone w Stanach Zjednoczonych. W istocie gospodarka na Starym Kontynencie pozostaje w tyle za amerykańskim ożywieniem. Dlatego wszelkie wzmianki EBC na temat ewentualnego ograniczania skupu aktywów, zanim poruszy ten temat Fed, byłyby przedwczesne. Nie oznacza to, że europejskie obligacje skarbowe nie zareagują na rozmowy w sprawie ograniczania skupu aktywów. To właśnie ograniczanie skupu aktywów, a nie inflacja będzie czynnikiem kształtującym rynki obligacji po obu stronach Atlantyku, ponieważ przywołuje echa niesławnego „histerycznego ograniczania” z 2013 r.

Czynnik wewnętrzny

Na spadek rentowności może wpłynąć wiele czynników wewnętrznych. Mimo iż trudno nam przewidywać taki scenariusz, istotne jest podkreślenie, że w przypadku spadku rentowności dziesięcioletnich obligacji skarbowych poniżej 1,5 proc., następne wsparcie znajdzie się na poziomie 1,2 proc. Jednym z tego rodzaju czynników wewnętrznych mogłaby być masowa przecena na rynku akcji, która spowodowałaby odpływ inwestorów w kierunku bezpieczniejszych aktywów oraz łagodną reakcję Fed w postaci obniżenia rentowności.

INFORMACJE O PRZETWARZANIU TWOICH DANYCH OSOBOWYCH

Administratorem Twoich danych osobowych przekazywanych podczas rejestracji w serwisie Obligacje.pl, jest: Obligacje.pl sp. z o.o. z siedzibą w Warszawie, ul. Złota 59, 00-120 Warszawa, KRS nr 0000394325.

Możesz skontaktować się z nami za pośrednictwem poczty elektronicznej (bok@obligacje.pl) lub telefonicznie (022 110-03-67). Kontakt telefoniczny dostępny jest od poniedziałku do piątku, w godzinach od 10:00 do 16:00.

Cele i podstawa przetwarzania Twoich danych osobowych

Twoje dane osobowe gromadzimy jednorazowo, wyłącznie gdy zakładasz konto i/lub dokonujesz zakupu Usług Płatnych w serwisie Obligacje.pl.

Twoje podstawowe dane osobowe

Gdy zakładasz konto w serwisie Obligacje.pl, gromadzimy jedynie te dane osobowe, które są niezbędne dla prawidłowego świadczenia przez nas usług i wykonania umowy, czyli:

Twoje dane, o których mowa powyżej, przetwarzamy wyłącznie po to, abyśmy mogli wywiązać się z zawartej z Tobą umowy o świadczenie usług, gdy korzystasz z serwisu Obligacje.pl.

Dane osobowe przetwarzane w celu dostarczania Ci informacji o wskazanych przez Ciebie emitentach oraz obligacjach

Jeżeli na swoim koncie wskażesz listę emitentów oraz obligacji, które chcesz obserwować będziemy na Twój adres e-mail przesyłać powiadomienia wraz z aktywnym linkiem dotyczące zmiany notowań wskazanych obligacji, ważnych dat z nimi związanych oraz nowych informacji w serwisie Obligacje.pl o wskazanym emitencie. Te dane przetwarzamy po to, abyśmy mogli wywiązać się z zawartej z Tobą umowy o świadczenie usług, gdy korzystasz z serwisu Obligacje.pl i decydujesz się na korzystanie z takich usług.

Jeśli będziesz chciał zrezygnować z otrzymywania powiadomień, w każdej chwili możesz anulować subskrypcję, wycofując odpowiednie zgody w panelu konfiguracyjnym Twojego konta. Jeśli wolisz, swoje żądanie możesz przesłać nam pocztą elektroniczną lub też zgłosić je telefonicznie.

Dane osobowe przetwarzane w celu dostarczania Ci informacji o aktualnych ofertach

Jeśli wyraziłeś na to zgodę, zaznaczając odpowiednie pole w formularzu rejestracyjnym lub panelu konfiguracyjnym Twojego konta, od czasu do czasu będziemy na Twój adres e-mail przesyłać informacje o aktualnych publicznych emisjach papierów wartościowych, a także informacje o nowościach w serwisie Obligacje.pl.

Także i taką zgodę możesz cofnąć w każdym czasie, korzystając z odpowiedniej opcji w panelu konfiguracji konta. Jeśli wolisz, swoje żądanie możesz przesłać nam pocztą elektroniczną lub też zgłosić je telefonicznie. Wycofanie zgody nie wpływa na zgodność z prawem przetwarzania, którego dokonaliśmy na podstawie Twojej zgody przed jej wycofaniem.

Wyrażenie przez Ciebie zgody na przetwarzanie danych osobowych w tym zakresie jest dobrowolne i nie stanowi warunku założenia konta w serwisie.

Jak długo przechowujemy Twoje dane osobowe?

Twoje dane przetwarzamy tylko tak długo, jak to niezbędne – co oznacza, że usuniemy je, gdy zlikwidujesz swoje konto w serwisie Obligacje.pl bądź w inny sposób rozwiążesz z nami umowę o dostęp do serwisu.

Kto ma dostęp do Twoich danych osobowych?

Do Twoich danych osobowych mamy dostęp wyłącznie my, w tym nasi upoważnieni pracownicy.

Dane te mogą być ponadto przetwarzanie przez naszych współpracowników, którzy świadczą usługi na naszą rzecz, w szczególności w zakresie obsługi księgowej, obsługi IT lub hostingu.

Jeżeli korzystasz z płatności elektronicznych lub kartą płatniczą, możemy udostępniać Twoje dane w zakresie niezbędnym do dokonania płatności firmom obsługującym płatności w serwisie.

Jeżeli wyraziłeś na to zgodę i korzystasz z konta bezpłatnego, niektóre Twoje dane możemy udostępniać naszym partnerom, którymi są współpracujące z nami domy i biura maklerskie, a także krajowe podmioty przeprowadzające prywatne emisje obligacji.

Twoje prawa

W związku z przetwarzaniem Twoich danych osobowych przez serwis Obligacje.pl przysługują Ci różnorodne prawa, o których chcielibyśmy poinformować poniżej.

Wszelkie żądania związane z Twoimi prawami możesz zgłosić nam za pośrednictwem poczty elektronicznej (bok@obligacje.pl) lub poczty tradycyjnej (na adres wskazany powyżej).

Chcemy prawidłowo zabezpieczyć Twoje dane, dlatego też przed wykonaniem Twoich poleceń zastrzegamy sobie możliwość zadania Ci dodatkowych pytań, aby potwierdzić Twoją tożsamość.

Masz prawo dostępu do Twoich danych osobowych

Przysługuje Ci prawo dostępu do treści Twoich danych osobowych, a także prawo do uzyskania potwierdzenia, czy dane te są przetwarzane.

Ponadto w każdej chwili możesz zwrócić się do nas o następujące informacje:

Przysługuje Ci również prawo uzyskania kopii Twoich danych osobowych. Pierwszą taką kopię wydamy Ci bezpłatnie.

Masz prawo żądania sprostowania Twoich danych osobowych

Dbamy o to, by Twoje dane były poprawne i kompletne. Jeśli mimo tego stwierdzisz, że tak nie jest – powiedz nam o tym. W każdym momencie przysługuje Ci prawo sprostowania lub uzupełnienia danych.

Masz prawo żądania ograniczenia przetwarzania Twoich danych osobowych

W pewnych przypadkach możesz żądać, by przetwarzanie Twoich danych osobowych zostało przez nas ograniczone wyłącznie do ich posiadania:

Masz prawo żądania usunięcia Twoich danych osobowych

W pewnych przypadkach możesz żądać, by zgromadzone przez nas Twoje dane osobowe zostały usunięte. Prawo to przysługuje Ci, gdy:

Masz prawo wnieść sprzeciw wobec przetwarzania Twoich danych osobowych

Przysługuje Ci prawo wniesienia sprzeciwu wobec przetwarzania Twoich danych osobowych. Sprzeciw ten będzie uzasadniony, jeśli jego podstawą będą przyczyny związane z Twoją szczególną sytuacją.

Możesz również wnieść sprzeciw, jeśli Twoje dane osobowe wykorzystywane były przez nas dla celów marketingu bezpośredniego.

Masz prawo przenosić Twoje dane osobowe

Masz prawo żądać, by Twoje dane osobowe podane przy rejestracji w serwisie zostały Ci przez nas wydane w ustrukturyzowanym, nadającym się do odczytu maszynowego i powszechnie używanym formacie.

Możesz przesłać te dane innemu administratorowi bez jakichkolwiek przeszkód z naszej strony.

Możesz również zwrócić się do nas o przekazanie Twoich danych wprost innemu administratorowi – wykonamy to, o ile tylko będzie to technicznie możliwe.

Prawo wniesienia skargi do organu nadzorczego

Dokładamy najwyższych starań, by zapewnić najpełniejszą ochronę Twoich danych osobowych zgodnie z przepisami obowiązującego prawa.

Jeśli mimo to uznasz, że przetwarzamy Twoje dane osobowe niezgodnie z prawem, przysługuje Ci prawo wniesienia skargi do organu nadzorczego.

W przypadku Polski organem nadzorczym jest Prezes Urzędu Ochrony Danych Osobowych.

Możesz jednak wnieść skargę również do organu nadzorczego państwa członkowskiego Unii Europejskiej, które jest miejscem Twego zwykłego pobytu, miejscem pracy lub miejscem popełnienia domniemanego naruszenia prawa.

Nie profilujemy

Twoje dane osobowe przetwarzamy w sposób zautomatyzowany. Nie stosujemy jednak profilowania.

Kontakt z nami

Jeśli jakiekolwiek informacje przedstawione powyżej wydają Ci się niejasne, chętnie udzielimy dodatkowych wyjaśnień. Wszelkie pytania związane z polityką prywatności prosimy kierować pocztą elektroniczną (bok@obligacje.pl) lub pocztą tradycyjną (na adres wskazany powyżej).

Zaloguj się

Zaloguj się