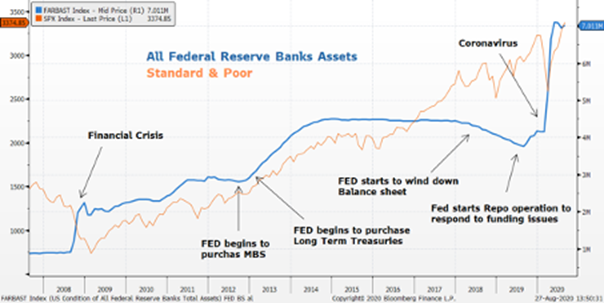

Kiedy wróciłam do pracy, zobaczyłam powyższy cytat w najnowszej prezentacji naszego dyrektora ds. inwestycji, Steena Jakobsena, i od razu uderzył mnie jego ironiczny wydźwięk. Polityka wdrażana przez amerykańską Rezerwę Federalną od czasu światowego kryzysu finansowego do dziś dnia nie wydaje się definitywnie rozwiązywać problemów rynku finansowego. W istocie, stała się źródłem nowego problemu: rynek za bardzo przywiązał się do pieniędzy Fed – do tego stopnia, że się wręcz od nich uzależnił.

Możemy poświęcić cały dzień na rozprawianie na temat normalizacji bilansu; w praktyce jednak widać, że redukcja bilansu Fed rok temu nie była, nie jest teraz i najprawdopodobniej nigdy nie będzie wykonalna. W istocie zaledwie kilka miesięcy po rozpoczęciu redukcji bilansu przez Fed w 2018 r. na rynku pojawiły się problemy z płynnością. Bank centralny był zatem zmuszony do zwrotu o 180 stopni i porzucenia normalizacji, aby ponownie udzielić wsparcia rynkowi.

Zaraz potem wybuchła pandemia.

Obawy inwestorów w połączeniu z rozszerzaniem pakietu bodźców przez Fed doprowadziły do sytuacji, w której rentowności amerykańskich obligacji skarbowych spadły do najniższych poziomów w historii.

W tym momencie inwestorzy mogą zadać sobie pytanie, czy jest sens kupować amerykańskie papiery skarbowe przy niemal zerowych rentownościach.

Odpowiedź jest prosta: wszystko zależy od inflacji.

Tak, jest sens w inwestowaniu w amerykańskie obligacje skarbowe przy obecnych poziomach rentowności.

Zwolennicy amerykańskich papierów skarbowych wyrażają pogląd, że konsekwencją pandemii będą presje deflacyjne, nie zaś inflacyjne. W tym momencie jedynym wyjściem dla Fed jest przyjęcie bardziej agresywnego podejścia i dalsze stymulowanie gospodarki.

Wiele wskazuje na to, że inwestorzy, którzy wierzą w niższe lub ujemne rentowności obligacji skarbowych, mogą mieć rację. Przykładowo, nawet jeżeli „pozytywne wiadomości” powodują chwilowy wzrost na rynku akcji, na rynku inwestycji o stałym dochodzie pojawiają się sygnały, że inwestorzy znaleźli się na granicy wytrzymałości. Na wykresie poniżej widać, że popyt na amerykańskie dziesięcioletnie swapy jest nadal duży, mimo iż ich cena utrzymuje się w wąskim przedziale od czasu wysokiej zmienności na przełomie marca i kwietnia tego roku. Większy spread swapów skarbowych sygnalizuje awersję do ryzyka, co przekłada się na wzrost popytu na papiery stanowiące bezpieczną inwestycję, a to ostatecznie przyczynia się do obniżenia rentowności amerykańskich papierów skarbowych.

Na rynku utrzymuje się nerwowość; co gorsza, można się spodziewać negatywnych wiadomości. Jak widać na wykresie poniżej, w okresie światowego kryzysu finansowego tempo wzrostu zaległości kredytowych pokrywało się z tempem wzrostu bezrobocia. Po wybuchu obecnej pandemii zaległości kredytowe nie poszły jednak w górę tak szybko, jak bezrobocie. Można argumentować, że reakcja Fed na koronawirusa wystarczająco ograniczyła wstrząsy w systemie. Istnieje jednak możliwość, że wskaźnik wzrostu zaległości kredytowych działa z opóźnieniem. W takim przypadku w miarę wzrostu zaległości inwestorzy rzucą się w kierunku bezpiecznych inwestycji, co jeszcze bardziej obniży amerykańskie stopy procentowe.

W odniesieniu do europejskich obligacji skarbowych można stwierdzić, że w wielu przypadkach stopy procentowe są ujemne. W związku z tym, biorąc pod uwagę niepewność na rynku, spadek amerykańskich rentowności do wartości ujemnych to jedynie kwestia czasu.

Co się jednak stanie, jeżeli inflacja wyrwie się spod kontroli?

Nie, nie ma sensu inwestować w amerykańskie obligacje skarbowe przy obecnych poziomach rentowności.

Naszym zdaniem należy się liczyć z możliwością gwałtownego wzrostu inflacji. Jak tłumaczył niedawno Steen Jakobsen, to, co odróżnia obecną sytuację od programu bodźców Fed z 2009 r., to fakt, iż obecnie jedną rolą banku centralnego jest finansowanie deficytu fiskalnego. Wywiera to presję na wzrost inflacji, a w połączeniu z innymi, już wdrożonymi narzędziami, efekt ten jeszcze bardziej się nasila.

W przypadku gwałtownego wzrostu inflacji lokowanie środków w papierach skarbowych przy niemal zerowych rentownościach to fatalny błąd, ponieważ inflacja szybko pochłonęłaby ewentualne zyski i oszczędności.

Chciałabym zwrócić uwagę na pewien interesujący fakt. Jeżeli inflacja wyrwie się spod kontroli, można by pomyśleć, że jedynym rozwiązaniem dla Fed byłoby podniesienie stóp procentowych. Na wykresie poniżej widać jednak, że Fed może w ogóle nie być w stanie podwyższyć stóp procentowych! W istocie, mimo iż rentowności amerykańskich obligacji skarbowych stale spadały od lat 80., rosły koszty obsługi długu rządu federalnego ze względu na większe ilości dłużnych papierów wartościowych emitowanych przez rząd i kumulowanych przez długie lata. Innymi słowy, amerykańskiego skarbu państwa może nie być stać na wyższe stopy procentowe!

Podsumowując, uważam, że inwestorzy powinni rozważyć swój horyzont inwestycyjny i cele inwestycyjne, zanim ulokują środki w papierach skarbowych przy tak niskich rentownościach. W perspektywie krótkoterminowej, dopóki inflacja pozostaje umiarkowana, inwestycja w papiery skarbowe może mieć sens, jednak w przypadku inwestycji długoterminowych kluczowa jest dywersyfikacja z uwzględnieniem papierów zabezpieczających przed inflacją.

INFORMACJE O PRZETWARZANIU TWOICH DANYCH OSOBOWYCH

Administratorem Twoich danych osobowych przekazywanych podczas rejestracji w serwisie Obligacje.pl, jest: Obligacje.pl sp. z o.o. z siedzibą w Warszawie, ul. Złota 59, 00-120 Warszawa, KRS nr 0000394325.

Możesz skontaktować się z nami za pośrednictwem poczty elektronicznej (bok@obligacje.pl) lub telefonicznie (022 110-03-67). Kontakt telefoniczny dostępny jest od poniedziałku do piątku, w godzinach od 10:00 do 16:00.

Cele i podstawa przetwarzania Twoich danych osobowych

Twoje dane osobowe gromadzimy jednorazowo, wyłącznie gdy zakładasz konto i/lub dokonujesz zakupu Usług Płatnych w serwisie Obligacje.pl.

Twoje podstawowe dane osobowe

Gdy zakładasz konto w serwisie Obligacje.pl, gromadzimy jedynie te dane osobowe, które są niezbędne dla prawidłowego świadczenia przez nas usług i wykonania umowy, czyli:

Twoje dane, o których mowa powyżej, przetwarzamy wyłącznie po to, abyśmy mogli wywiązać się z zawartej z Tobą umowy o świadczenie usług, gdy korzystasz z serwisu Obligacje.pl.

Dane osobowe przetwarzane w celu dostarczania Ci informacji o wskazanych przez Ciebie emitentach oraz obligacjach

Jeżeli na swoim koncie wskażesz listę emitentów oraz obligacji, które chcesz obserwować będziemy na Twój adres e-mail przesyłać powiadomienia wraz z aktywnym linkiem dotyczące zmiany notowań wskazanych obligacji, ważnych dat z nimi związanych oraz nowych informacji w serwisie Obligacje.pl o wskazanym emitencie. Te dane przetwarzamy po to, abyśmy mogli wywiązać się z zawartej z Tobą umowy o świadczenie usług, gdy korzystasz z serwisu Obligacje.pl i decydujesz się na korzystanie z takich usług.

Jeśli będziesz chciał zrezygnować z otrzymywania powiadomień, w każdej chwili możesz anulować subskrypcję, wycofując odpowiednie zgody w panelu konfiguracyjnym Twojego konta. Jeśli wolisz, swoje żądanie możesz przesłać nam pocztą elektroniczną lub też zgłosić je telefonicznie.

Dane osobowe przetwarzane w celu dostarczania Ci informacji o aktualnych ofertach

Jeśli wyraziłeś na to zgodę, zaznaczając odpowiednie pole w formularzu rejestracyjnym lub panelu konfiguracyjnym Twojego konta, od czasu do czasu będziemy na Twój adres e-mail przesyłać informacje o aktualnych publicznych emisjach papierów wartościowych, a także informacje o nowościach w serwisie Obligacje.pl.

Także i taką zgodę możesz cofnąć w każdym czasie, korzystając z odpowiedniej opcji w panelu konfiguracji konta. Jeśli wolisz, swoje żądanie możesz przesłać nam pocztą elektroniczną lub też zgłosić je telefonicznie. Wycofanie zgody nie wpływa na zgodność z prawem przetwarzania, którego dokonaliśmy na podstawie Twojej zgody przed jej wycofaniem.

Wyrażenie przez Ciebie zgody na przetwarzanie danych osobowych w tym zakresie jest dobrowolne i nie stanowi warunku założenia konta w serwisie.

Jak długo przechowujemy Twoje dane osobowe?

Twoje dane przetwarzamy tylko tak długo, jak to niezbędne – co oznacza, że usuniemy je, gdy zlikwidujesz swoje konto w serwisie Obligacje.pl bądź w inny sposób rozwiążesz z nami umowę o dostęp do serwisu.

Kto ma dostęp do Twoich danych osobowych?

Do Twoich danych osobowych mamy dostęp wyłącznie my, w tym nasi upoważnieni pracownicy.

Dane te mogą być ponadto przetwarzanie przez naszych współpracowników, którzy świadczą usługi na naszą rzecz, w szczególności w zakresie obsługi księgowej, obsługi IT lub hostingu.

Jeżeli korzystasz z płatności elektronicznych lub kartą płatniczą, możemy udostępniać Twoje dane w zakresie niezbędnym do dokonania płatności firmom obsługującym płatności w serwisie.

Jeżeli wyraziłeś na to zgodę i korzystasz z konta bezpłatnego, niektóre Twoje dane możemy udostępniać naszym partnerom, którymi są współpracujące z nami domy i biura maklerskie, a także krajowe podmioty przeprowadzające prywatne emisje obligacji.

Twoje prawa

W związku z przetwarzaniem Twoich danych osobowych przez serwis Obligacje.pl przysługują Ci różnorodne prawa, o których chcielibyśmy poinformować poniżej.

Wszelkie żądania związane z Twoimi prawami możesz zgłosić nam za pośrednictwem poczty elektronicznej (bok@obligacje.pl) lub poczty tradycyjnej (na adres wskazany powyżej).

Chcemy prawidłowo zabezpieczyć Twoje dane, dlatego też przed wykonaniem Twoich poleceń zastrzegamy sobie możliwość zadania Ci dodatkowych pytań, aby potwierdzić Twoją tożsamość.

Masz prawo dostępu do Twoich danych osobowych

Przysługuje Ci prawo dostępu do treści Twoich danych osobowych, a także prawo do uzyskania potwierdzenia, czy dane te są przetwarzane.

Ponadto w każdej chwili możesz zwrócić się do nas o następujące informacje:

Przysługuje Ci również prawo uzyskania kopii Twoich danych osobowych. Pierwszą taką kopię wydamy Ci bezpłatnie.

Masz prawo żądania sprostowania Twoich danych osobowych

Dbamy o to, by Twoje dane były poprawne i kompletne. Jeśli mimo tego stwierdzisz, że tak nie jest – powiedz nam o tym. W każdym momencie przysługuje Ci prawo sprostowania lub uzupełnienia danych.

Masz prawo żądania ograniczenia przetwarzania Twoich danych osobowych

W pewnych przypadkach możesz żądać, by przetwarzanie Twoich danych osobowych zostało przez nas ograniczone wyłącznie do ich posiadania:

Masz prawo żądania usunięcia Twoich danych osobowych

W pewnych przypadkach możesz żądać, by zgromadzone przez nas Twoje dane osobowe zostały usunięte. Prawo to przysługuje Ci, gdy:

Masz prawo wnieść sprzeciw wobec przetwarzania Twoich danych osobowych

Przysługuje Ci prawo wniesienia sprzeciwu wobec przetwarzania Twoich danych osobowych. Sprzeciw ten będzie uzasadniony, jeśli jego podstawą będą przyczyny związane z Twoją szczególną sytuacją.

Możesz również wnieść sprzeciw, jeśli Twoje dane osobowe wykorzystywane były przez nas dla celów marketingu bezpośredniego.

Masz prawo przenosić Twoje dane osobowe

Masz prawo żądać, by Twoje dane osobowe podane przy rejestracji w serwisie zostały Ci przez nas wydane w ustrukturyzowanym, nadającym się do odczytu maszynowego i powszechnie używanym formacie.

Możesz przesłać te dane innemu administratorowi bez jakichkolwiek przeszkód z naszej strony.

Możesz również zwrócić się do nas o przekazanie Twoich danych wprost innemu administratorowi – wykonamy to, o ile tylko będzie to technicznie możliwe.

Prawo wniesienia skargi do organu nadzorczego

Dokładamy najwyższych starań, by zapewnić najpełniejszą ochronę Twoich danych osobowych zgodnie z przepisami obowiązującego prawa.

Jeśli mimo to uznasz, że przetwarzamy Twoje dane osobowe niezgodnie z prawem, przysługuje Ci prawo wniesienia skargi do organu nadzorczego.

W przypadku Polski organem nadzorczym jest Prezes Urzędu Ochrony Danych Osobowych.

Możesz jednak wnieść skargę również do organu nadzorczego państwa członkowskiego Unii Europejskiej, które jest miejscem Twego zwykłego pobytu, miejscem pracy lub miejscem popełnienia domniemanego naruszenia prawa.

Nie profilujemy

Twoje dane osobowe przetwarzamy w sposób zautomatyzowany. Nie stosujemy jednak profilowania.

Kontakt z nami

Jeśli jakiekolwiek informacje przedstawione powyżej wydają Ci się niejasne, chętnie udzielimy dodatkowych wyjaśnień. Wszelkie pytania związane z polityką prywatności prosimy kierować pocztą elektroniczną (bok@obligacje.pl) lub pocztą tradycyjną (na adres wskazany powyżej).

Zaloguj się

Zaloguj się